財産分与とは夫婦が「その協力によって得た財産」を分けることをいいます。

夫婦が離婚した場合、一方の配偶者がもう一方の配偶者に対して、夫婦が「その協力によって得た財産」(民法第768条3項)を請求することができます。これを「財産分与」といいます(民法第768条1項)。

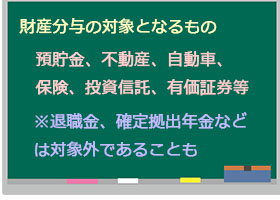

財産分与の対象となる財産は、その名義が夫婦どちらのものであるかに関わらず、夫婦が協力して得た財産です(実質的夫婦共有財産)。夫婦の財産は、預貯金、不動産、自動車、保険、投資信託、有価証券など様々な形で存在することが通常ですが、存在形式を問いません。

なお、退職金等は、事情によっては夫婦共有財産とならない場合も多々あります。詳しくは、お役立ちニュース「財産分与の対象とはならない財産を教えてください」をご参照ください。

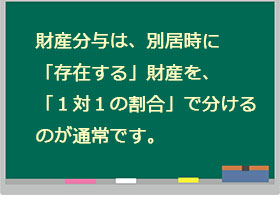

財産分与は、別居時に存在する財産を、1対1の割合で分けるのが通常です。

財産分与では、実質的夫婦共有財産を貢献割合に応じて分割することとされており、貢献割合が1対1とするのが通常です。財産分与の審判や離婚判決の付帯処分としての財産分与の中で、貢献割合を1対1以外の割合とすることは非常にまれであり、夫が開業医で、婚前に両親から病院を引き継いだケースなど、妻の貢献とは無関係に夫の収入が極めて高額であったなどの特別な事情が必要とされています。

私も、結婚後も妻がほとんど自宅に帰らずに実家で生活の半分程度をしていた事案で、夫婦の貢献割合を6対4とする調停を成立させた経験がありますが、レアケースといえます。

財産分与では、別居時点に存在する財産を基準時として財産を分与するのが通常です(別居時説)。財産分与は、夫婦が「その協力によって得た財産」を分けるものであり、婚姻から別居までの期間に形成された財産は、名義のいかんを問わず、「実質的夫婦共有財産」と推定されるからです。

ここからは難しい話となりますが、民法第768条3項では、財産分与は「当事者双方がその協力によって得た財産の額その他一切の事情を考慮して、分与をさせるべきかどうか並びに分与の額及び方法を定める。」と規定されています。最高裁昭和34年2月19日判決は、この「一切の事情とは当該訴訟の最終口頭弁論当時における当事者双方の財産状態の如きものも包含する趣旨と解するを相当とする」と判示しており、この判例の言葉のみをみると、裁判の口頭弁論終結時または離婚時点の財産を基準とすべきという考え方もできます(裁判時説)が、この判例は、別居時説を原則とした上で、別居後の夫婦の一方の財産形成への貢献が特別に修正すべき事情がある場合に、別居後の財産形成を考慮するという理解も可能だとされています。

財産の評価基準時は別居時とは限りません。

財産分与対象財産のうち、有価証券、自動車、不動産など、価値が変動する財産に関しては、必ずしも別居時が基準となるわけではありません。

むしろ、有価証券、自動車、不動産に関しては、実務上、離婚時(裁判時)を基準時とすることの方が多いです。ただし、特に自動車や不動産に関しては、基本的に価格が下がるものであり、別居から離婚(裁判)時までの使用の利益を考慮することも考えられます。

別居時に存在する財産であっても、「特有財産」は財産分与の対象とはなりません。

財産分与は、「夫婦がその協力によって得た財産」が対象となりますが、夫婦の一方が配偶者と無関係に取得した財産は、「特有財産」といい、財産分与の対象にはなりません。

典型例としては、婚前資金、夫婦の一方への贈与、相続によって得た財産が当たるとされています。

例えば、夫婦が自宅を購入するにあたり、一方の配偶者の援助を受けた場合には、その援助に相当する部分を「特有財産」とすることが通常です。

婚前資金の場合には、特有財産の立証が難しいこともあります。

婚前資金の場合、特有財産として争いになることが多々あります。婚前資金が預貯金として残っている場合には、その後も生活費口座として使用されたため、別居までの間に収入・支出があり、結果としてその後に得た収入である共有財産と混然一体になっている場合が多々あります。

この場合には、単純に別居時点での預金残高から結婚・同居時点での預金残高を控除して夫婦共有財産であると主張したとしても、相手方がその計算方法に同意しない限り、裁判所で認められるケースはまれです。相手方が争った場合には、預金の取引履歴を提出した上で、その後の収入および支出から特有財産部分を計算して主張をすることが多いです。

そもそも、同居後の支出は、婚前資金又は婚姻後の財産のどちらかないし両方から支出されたと考えるべきかなど、理屈の上でも、様々な考え方があり得ます。同居期間が数年であれば、計算も可能な場合がありますが、同居期間が5年以上になる場合には、その立証は容易ではありません。

詳しくは解決実績「妻の財産分与の請求額を約450万円減額した事例」に記載しましたが、原資の立証に失敗した場合には、特有財産とは認められませんので、注意が必要です。

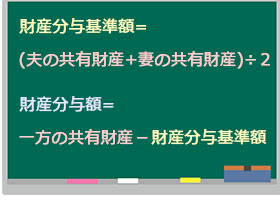

「財産分与基準額-請求者が保有する財産額」が財産分与額となります。

財産分与の計算方法は、別居時点での夫婦共有財産の合計額÷2を「財産分与基準額」とした上で、財産分与の請求者が保有する財産額を控除することで、算出します。

なお、負債があるケースに関しては、お役立ちニュース「離婚する際に住宅ローンがあると何か影響がありますか。」をご参照ください。

特に、住宅がオーバーローンの際の処理に関しては、裁判例でも見解が分かれていますので注意が必要です。

相談予約フォームは24時間受付中

半田知多総合法律事務所への相談予約は、お電話(0569-47-9630)だけでなく予約専用フォームからも可能です。

予約専用フォームは、パソコン、スマートフォン、タブレットから受け付けており、24時間いつでも送信可能ですので、便利です。

お問い合わせいただいた場合には、営業時間内にご希望の返信方法に合わせて、返信させていただきます。